Asset Allocation Advisory

Home » Asset Allocation Advisory

Offriamo un modello di investimento ed una soluzione operativa e tecnologica sperimentata, basata su una rigorosa applicazione del controllo del rischio per ottenere la desiderata asimmetria positiva dei rendimenti attesi.

Il primo passo consiste nella definizione, con il cliente istituzionale, dell’universo investibile in modo tale da disporre di un’ampia gamma di asset class, ripartite in “risk” e “risk free”. Successivamente viene scelto un set di indicatori di rischio, il risk budget e la politica di gestione del rischio (risk policy) del portafoglio.

Infine il processo di investimento si può scomporre in alcune fasi:

-

- la generazione della stima dei ritorni attesi;

- la costruzione del portafoglio applicando tecniche avanzate di ottimizzazione di portafoglio integrando l’analisi storica con un approccio Bayesiano (Black e Litterman);

- la misurazione giornaliera della performance realizzata e del rischio ex ante tramite i nostri modelli proprietari;

- l’applicazione della risk policy ed eventualmente del ribilanciamento di portafoglio tra risk e risk-free asset.

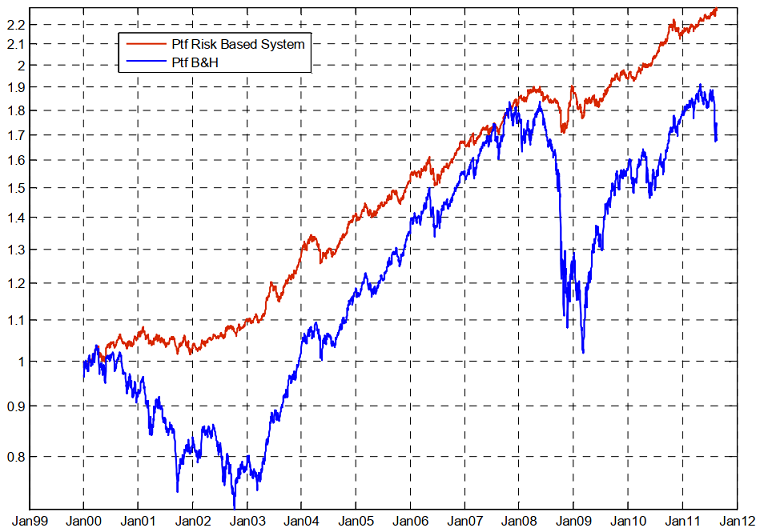

Il risultato del backtesting di questo modello verso il portafoglio “buy & hold” sul periodo 2000-2012, caratterizzato da significative crisi dei mercati finanziari, è riportato nel grafico seguente.

Dietro la semplice fornitura delle posizioni aggiornate di portafoglio, il cliente potrà quindi accedere ad un servizio di consulenza rigoroso e scalabile, basato su strategie innovative e su una lunga esperienza di stima e controllo del rischio ex ante. A questo vantaggio si aggiunge la possibilità di creare soluzioni flessibili e personalizzate mediante la scelta del profilo di rischio, dei vincoli gestionali, e la risk policy più adeguata alle esigenze del cliente.