Alcune riflessioni sulle conseguenze di medio periodo del conflitto Ucraina/Russia

Nel corso di un evento bellico che ha impatti globali è sempre difficile cercare di estrarre i fattori che possono cambiare il quadro di medio-lungo periodo delle economie e dei mercati. Un esempio per tutti è la prima guerra del Golfo (agosto 1990) scoppiata per l’invasione del Kuwait da part dell’Iraq. Le previsioni di un conflitto lungo e difficile fra le forze dell’ONU sotto il comando americano e il potente esercito iracheno fecero più che raddoppiare il prezzo del petrolio e disegnare scenari apocalittici di scarsità dei prodotti energetici e inflazione. Scenari che non si sono poi realizzati, neanche durante e dopo la seconda guerra del Golfo nel 2002.

Ad oggi l’invasione dell’Ucraina presenta ancora un potenziale scenario molto negativo e dalle conseguenze catastrofiche, se il conflitto dovesse allargarsi ad uno scontro fra NATO e Russia. Per altro, lo stallo sul piano militare, a cui può puntare l’Ucraina, non è privo di rischi, se non è seguito da una vera volontà delle due parti di giungere ad un “cessate il fuoco”. I mercati ovviamente sperano che si trovi un accordo per porre fine al crescente costo umano ed economico di questo conflitto e reagiscono molto positivamente ad ogni spiraglio in tal senso.

In questo scenario l’Europa e gli Stati Uniti dovranno mantenere le attuali sanzioni verso la Russia per un lungo periodo, e, magari, anche rafforzarle. Le sanzioni oggi sono principalmente di tipo finanziario e prevedono il sostanziale isolamento degli agenti economici russi, inclusa la Banca Centrale, dal sistema dei pagamenti internazionali. Bisogna però notare che due banche, quelle su cui transitano i pagamenti per le forniture di gas e petrolio (Gazprombank e Sberbank), non sono state colpite da questi provvedimenti, proprio per salvaguardare il regolare flusso dei rifornimenti all’Europa.

La dipendenza di quest’ultima dall’importazione di prodotti energetici rende quindi impossibile, nel breve, l’applicazione di reali sanzioni economiche sulla Russia, lo stesso ritiro di alcune società occidentali dal mercato russo è più un danno per queste ultime che un problema per l’economia russa, considerando anche i rischi di svendere questi asset ai concorrenti. L’esperienza passata (Corea del Nord, Iran, Venezuela) ha per altro dimostrato che le sanzioni economiche sono spesso ampiamente aggirabili e perdono via via efficacia al passare del tempo.

I maggiori effetti macroeconomici al momento attuale si sono quindi fatti sentire sui futures e i prezzi delle materie prime energetiche, agricole e industriali dove il meccanismo finanziario tipico di questi mercati ha già prodotto forti aumenti dei valori, che scontano una crisi energetica generalizzata ma che non sono giustificati dalla situazione reale. Il gas russo, infatti, continua ad essere regolarmente fornito e pagato, anzi, se effettivamente si troverà la soluzione contrattuale per regolare le forniture in rubli, come chiede il presidente Putin, verrà a costare un 20% in meno.

È quindi ancora troppo presto per poter disegnare uno scenario di inflazione da costi energetici come nel 1973, in conseguenza del conflitto russo-ucraino, sia perché allora ci fu un taglio alle forniture con un conseguente enorme effetto di scarsità e una recessione economica, sia perché allora esistevano meccanismi di indicizzazione dei salari al costo della vita che oggi non operano più.

Volendo però trarre insegnamento da ciò che è successo nel mondo dallo scoppio della pandemia del Covid–19 ad oggi è possibile provare a disegnare un potenziale quadro dei trend di medio periodo delle economie.

Per l’Eurozona la pandemia e la crisi ucraina hanno significato un netto incremento della necessità di una maggiore integrazione fra gli Stati membri. Il Recovery Plan, il lancio dei primi bond europei per finanziarlo, la riflessione sull’aggiornamento del Patto di Stabilità, la necessità di una politica dell’energia comune, la crescita della consapevolezza dell’utilità di una difesa comune sono tanti passi nella direzione di aumentare il senso di solidarietà fra gli Stati. La storia ci insegna che l’Unione europea procede a strappi, con accelerazioni provocate dalle crisi, che in questi due anni non sono mancate. In questa ottica anche la fragilità dei conti pubblici italiani può non diventare un motivo di tensione con gli altri Stati partner, sempre che l’Italia rispetti gli impegni presi nel gestire i finanziamenti europei.

Per i commerci mondiali l’insegnamento di queste due crisi è stato che il processo di delocalizzazione delle produzioni verso i Paesi con maggiori vantaggi competitivi comporta dei rischi di collasso e colli di bottiglia di interi settori produttivi in tutti i Paesi, al verificarsi di situazioni di emergenza.

Accanto alla percezione che alcune produzioni strategiche (quali i microchip o i principi attivi farmaceutici) non possono rimanere localizzate in pochi centri, il principio stesso della globalizzazione viene quindi ad essere ripensato.

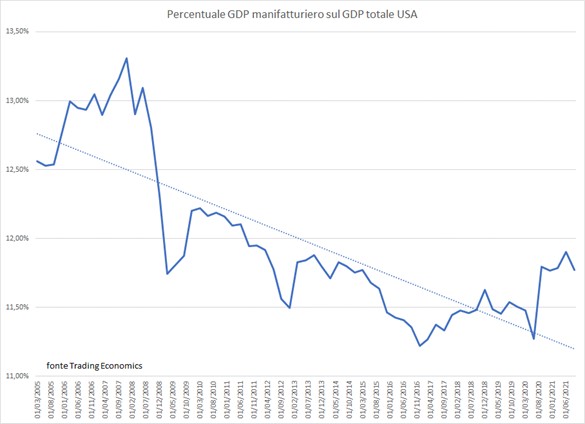

Dall’ingresso della Cina nel WTO nel 2001 si è assistito ad una progressiva deindustrializzazione dei G7, molto evidente nel caso degli Stati Uniti che dal 2005 vedono la quota di contribuzione al PIL del settore manifatturiero scendere da quasi il 13,5% a valori vicini all’11%.

La Cina è diventata la grande fabbrica mondiale di beni e semilavorati, a prezzi competitivi e di qualità in costante miglioramento, diventando il principale fattore di riduzione dell’inflazione mondiale dei beni di consumo.

Il rischio strategico di questa evoluzione dei rapporti produttivi internazionali è stato percepito dalle ultime due Amministrazioni statunitensi, che, seppure con modalità profondamente diverse, stanno cercando di affrontare il problema. La pandemia, quindi, non ha fatto altro che sottolinearne l’importanza.

Se quindi è improbabile una inversione completa del processo di globalizzazione, è invece possibile che i prossimi anni siano segnati da un suo rallentamento e dal sorgere di attive politiche industriali volte a favorire il rientro in patria delle produzioni meno inquinanti e a più alto valore aggiunto, precedentemente delocalizzate. Questa evoluzione non sarebbe tuttavia senza effetti sui costi di produzione, anche perché negli ultimi anni si è assistito piuttosto ad una carenza degli investimenti delle imprese statunitensi ed europee che non ad un loro ciclo accelerato. Il recupero di produttività attraverso maggiori investimenti potrebbe infatti compensare i maggiori costi, il che purtroppo non è così semplice in alcuni settori (microchip) dove le imprese emergenti hanno anche raggiunto una leadership tecnologica.

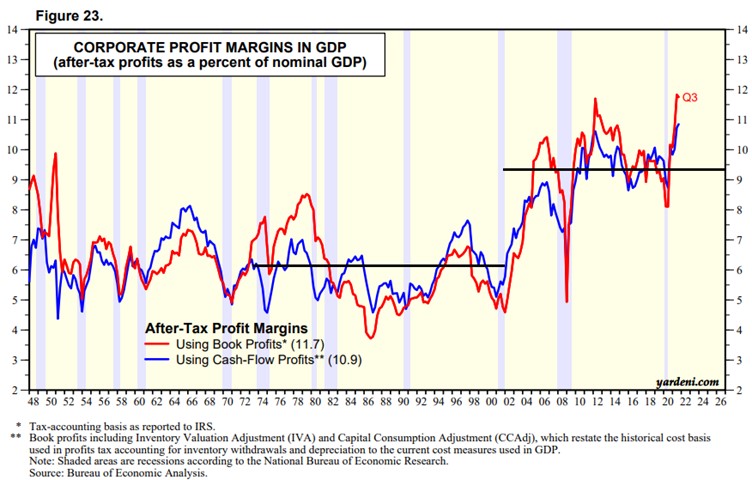

Le conseguenze sui profitti delle imprese possono essere immaginate analizzando l’incremento della quota dei profitti che le aziende americane hanno messo a segno dal 2001 con il consolidarsi della globalizzazione. Dal grafico seguente, tratto dal sito di Yardeni, si può apprezzare che tale percentuale è passata da circa il 6% in media del PIL a circa il 9% negli ultimi vent’anni. L’ottimizzazione dei processi produttivi e la delocalizzazione hanno quindi prodotto un incremento di più del 30% della quota profitti delle imprese sul PIL. Considerando, poi, che quelle quotate possono avere, ragionevolmente, messo a segno risultati ancora maggiori, ne consegue che il significativo trend positivo dell’S&P 500 trova una parte di giustificazione in questo cambiamento epocale.

Se immaginiamo un parziale rimpatrio di fasi del processo produttivo e di parziale contenimento della globalizzazione, è facile pensare che una parte di questo incremento verrà riassorbito, a favore dell’altra componente del PIL, i salari. Per contro l’incremento dei costi delle imprese potrebbe in parte essere compensato da un aumento dei prezzi dei beni finali, generando un po’ più di inflazione di quanta ne abbiamo vista negli anni scorsi.

In sintesi, quindi lo scenario di medio periodo, che deriva dalle crisi del Covid e del ritorno della Guerra Fredda in Europa, prevede una riduzione dei margini delle imprese in un contesto di inflazione media tendenzialmente più alta di quella registratasi negli USA e in Europa negli ultimi anni. Se, infatti, FED e BCE hanno dovuto attivare nel recente passato delle politiche monetarie indirizzate a combattere il rischio di deflazione, è ragionevole attendersi che nei prossimi anni il target del 2% sarà facilmente raggiunto ed anche superato, anche al netto di tensioni sul fronte dei costi dell’energia, settore su cui verranno indirizzati cospicui investimenti sia per ridurre la dipendenza da pochi fornitori sia per combattere il rischio climatico sia per evitare l’incubo della scarsità di gas e petrolio.

In questo scenario è ragionevole poi ipotizzare che la curva dei tassi del dollaro USA e dell’euro torneranno ad essere “normali”, con tassi a breve positivi ed un premio medio per il rischio di inflazione di 100/150 bps sulle scadenze decennali. La fine del paradosso di tassi reali negativi potrà anche voler dire che la valutazione delle imprese tornerà in territori più ragionevoli e che la presenza di opportunità di investimento in attivi garantiti dagli Stati e con rendimenti dignitosi sposterà una parte dei flussi che finora erano stati obbligati a cercare i rendimenti nel segmento azionario.

Tutto sommato i mercati finanziari potrebbero avvantaggiarsi se si tornassero ad una struttura più ordinata dei rendimenti e dei rischi delle asset class, con ragionevoli cedole obbligazionarie, multipli azionari più in linea con la media storica e politiche monetarie meno “eccezionali” in termini quantitativi. In questo contesto gli investitori di lungo periodo, in primis le assicurazioni e i fondi pensione, si potrebbero evidentemente avvantaggiare della possibilità offerta loro dalla normativa sulla valutazione degli attivi in bilancio e degli orizzonti di investimento di più lunga durata.