Quadro Macroeconomico – Giugno 2025

L’indicatore sintetico della congiuntura negli USA analizza 22 variabili che hanno mostrato nel passato la capacità di

segnalare un rischio di recessione. La valutazione al 20/6 rimane in area moderatamente negativa (-12 in un range

compreso fra +22 e -22) come al 22/5 (-12) e sulla soglia di passaggio ad una valutazione negativa (13 indicatori negativi

su 22). Tuttavia, gran parte degli indicatori ancora positivi stanno riducendo la distanza dalla soglia di alerting.

Tra maggio e giugno 2025, il quadro macroeconomico si conferma in una fase di debolezza. I segnali di rallentamento

sono diffusi, ma non ancora tali da aumentare il rischio di recessione rispetto alla rilevazione precedente.

L’occupazione temporanea si è ulteriormente ridotta, passando da una variazione di -6,91% a -8,56%, un importante calo

che segnala un atteggiamento ancora più prudente da parte delle imprese nel fronteggiare l’incertezza congiunturale.

Questo tipo di occupazione, per sua natura più flessibile, tende infatti a essere ridotta per prima in presenza di un

rallentamento atteso o percepito. Il dato è anche confermato dall’indagine NFIB delle intenzioni di assunzione delle PMI

USA

A fronte di una crescita del numero complessivo di assunzioni (da 5.411 a 5.573 mila unità) e di una percentuale dei

posti di lavoro liberi in leggero miglioramento, sebbene sempre in area negativa, tutti gli altri indicatori del mercato del

lavoro peggiorano. Quest’ultimo nel suo insieme continua quindi ad evidenziare segnali di fragilità, suggerendo che la

tenuta dell’occupazione resta un punto critico del quadro macroeconomico attuale.

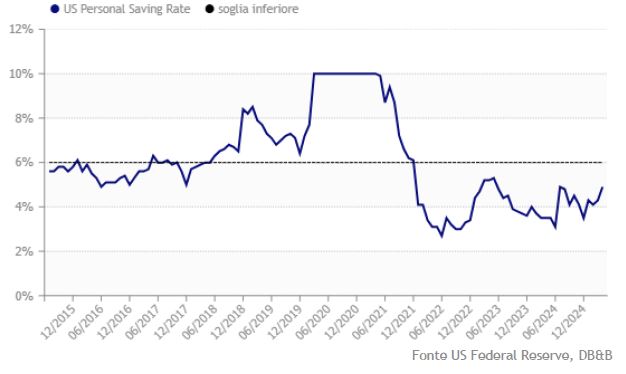

Il tasso di risparmio sale dal 4,3% al 4,9%, confermando una dinamica di crescita dell’indicatore verso il valore soglia del

6% e segnalando l’aumento dei timori delle famiglie sul loro futuro economico.

Il mercato immobiliare non registra nessun miglioramento, così come quello del credito dove l’unico dato aggiornato

(Consumer delinquencies) peggiora marginalmente.

Segnali misti arrivano dagli indicatori di sentiment : il Put/Call ratio sale da 1,15 a 1,32, segno di una aumentata cautela

da parte degli investitori, mentre il Bull & Bear Index relativo al clima di fiducia sulle azioni migliora a 3,1 da -8,5. Il

Forward P/E dell’S&P 500 rimane intorno a 22, poco sotto il valore di attenzione di 23.

Il mese di giugno, quindi, consolida un quadro generale economico di moderato rischio recessivo, innescato dalle

decisioni dell’Amministrazione Trump sui dazi. Al contrario dell’indice di Borsa, che sembra aver messo alle spalle i

timori sorti sull’onda degli annunci del Liberation Day, i dati macro, più lenti a cambiare direzione, rimangono

cautamente negativi.

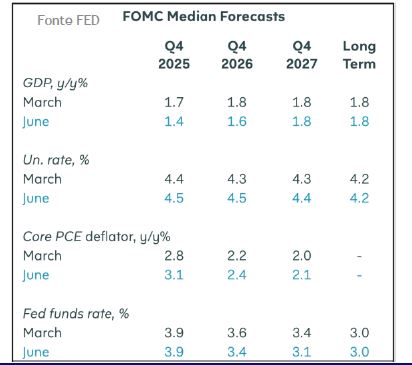

USA – Le ultime proiezioni economiche della FED

Le proiezioni economiche usate nell’ultima seduta della FED (18/6) segnalano,

rispetto a quelle di marzo, un modesto incremento dell’inflazione per i dazi,

confermano un rallentamento più significativo della crescita, con una

disoccupazione poco sopra la stima del tasso di equilibrio. L’inflazione PCE core

nel IV Trim. 2025 va al 3,1%, dal 2,8%, per poi trasferire un +0,2% sulle attese del

IV Trim. 2026. La crescita del PIL su base annua scende all’1,4%, dall’1,7%, a fine

2025, con una corrispondente revisione al rialzo del tasso di disoccupazione

previsto al 4,5%, dal 4,4%. I membri del Comitato, tuttavia, ritengono che le

prospettive economiche siano ancora molto incerte e che i rischi siano orientati verso risultati peggiori delle attese, in particolare, per le prospettive del tasso di disoccupazione e l’inflazione, più incerte del solito e con rischi di

peggioramento.

Il FOMC ha lasciato quindi i tassi fermi al 4,375%, in linea con il consenso. La

mediana dei partecipanti al FOMC prevede una riduzione dei tassi al 3,875% entro la fine del 2025, invariata rispetto a marzo.

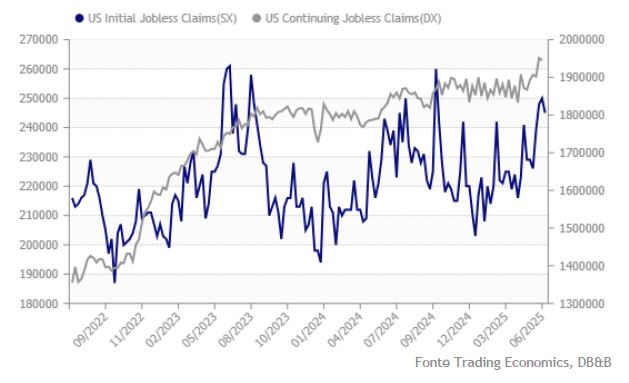

USA – I segnali dal mercato del lavoro

Le richieste iniziali sono troppo volatili perché un singolo

numero settimanale possa significare molto, il leggero calo

dell’ultima rilevazione ha lasciato sostanzialmente intatta la tendenza al rialzo degli ultimi mesi. La media a quattro

settimane è salita ulteriormente da 241 mila a 245 mila, il

valore più alto dall’agosto 2023. Nel frattempo, la discesa

dellle richieste di sussidi, non rompe il loro trend in crescita, un altro segnale della crescente debolezza del mercato del lavoro. Se confermato dal prossimo dato, non è da escludere un leggero aumento del tasso di disoccupazione a giugno.

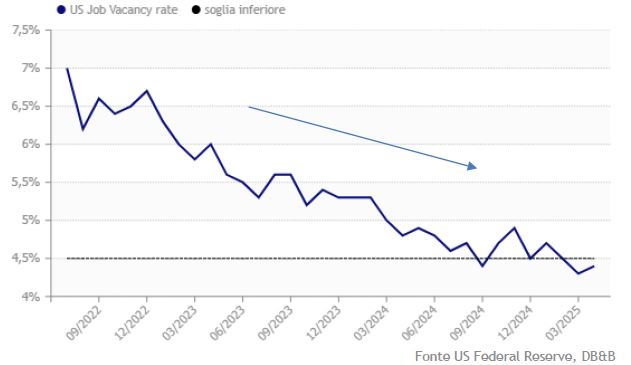

USA – Posti di lavoro disponibili

Il grafico mostra una discesa costante del tasso di posti

vacanti negli Stati Uniti, passato dal 7% del 2022 al 4,30% di

marzo 2025, con un lieve rimbalzo al 4,40% ad aprile, ultimo

dato disponibile. Il valore resta sotto la soglia del 4,5%,

associata a un rallentamento della domanda di lavoro.

Questa tendenza riflette una maggiore prudenza delle

imprese ad assumere personale. Inoltre si riduce anche il

potere contrattuale dei lavoratori, con meno opportunità

disponibili scendono le possibilità di negoziazione salariale o mobilità. Il rimbalzo dell’ultimo mese, seppur positivo, non è sufficiente a indicare un’inversione strutturale della

tendenza osservata negli ultimi due anni.

USA – Tasso di risparmio personale

Ad aprile, ultimo dato disponibile, il tasso di risparmio

personale negli Stati Uniti è stimato al 4,9%, al di sotto del

valore del 6%, considerato la soglia di vulnerabilità

dell’economia USA, che dipende molto dai consumi delle

famiglie. Dopo il crollo registrato nel 2022, conseguente allo

smobilizzo dell’eccesso di risparmio generato durante la

pandemia, le famiglie hanno ridotto la propensione al

risparmio, con fluttuazioni ma senza segnali di recupero

strutturale. I dati riflettono la scelta di attingere ai risparmi

per far fronte all’inflazione e al rallentamento del reddito

disponibile. Alcuni elementi esterni, come l’andamento dei

prezzi dell’energia o la variazione della ricchezza finanziaria, potranno poi influenzare la dinamica della spesa.

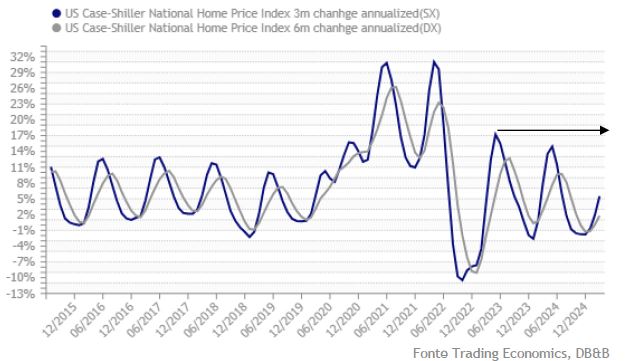

USA - Indice Case-Shiller prezzi acquisto case

L’indice Case-Shiller evidenzia un aumento annualizzato dei

prezzi delle abitazioni pari del 5,49% su base trimestrale e

dell’1,79% su base semestrale, entrambi in miglioramento

rispetto al mese precedente. Dopo una fase di rallentamento tra fine 2023 e inizio 2024, l’attuale dinamica suggerisce una certa stabilizzazione del mercato residenziale, con segnali di tenuta più che di accelerazione. I livelli rilevati non appaiono particolarmente elevati, ma non indicano neanche una contrazione. Al momento, l’indicatore non fornisce indicazioni chiare su un’accelerazione o un indebolimento del ciclo immobiliare, restituendo un segnale di stabilità.

USA - Indice FHFA prezzi acquisto case

L’indice FHFA mostra un rallentamento nella dinamica dei

prezzi delle abitazioni. La variazione annualizzata a 3 mesi

scende allo 0,68%, in calo rispetto al 2,36% del mese

precedente, mentre quella a 6 mesi si attesta al 2,78%,

anch’essa in flessione rispetto al 4,47% precedente. La

traiettoria dell’indicatore evidenzia una perdita di slancio più marcata rispetto ad altre misurazioni del mercato

immobiliare, suggerendo un raffreddamento della domanda e/o condizioni finanziarie meno favorevoli. La tendenza discendente si consolida e segnala una fase più debole del settore residenziale e del suo contributo al ciclo

macroeconomico.

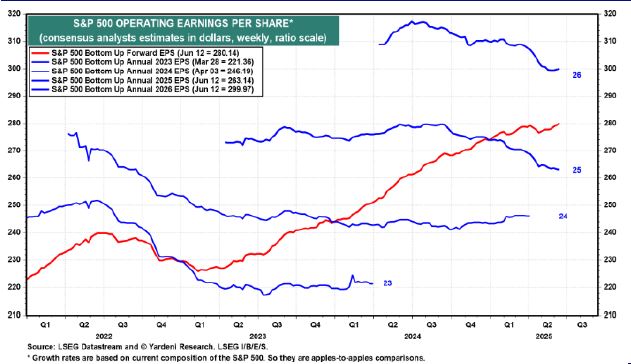

USA – Le attese sugli utili dello S&P 500

Tutti gli occhi degli osservatori sono puntati sulla prossima

stagione degli utili, di inizio di luglio. Nelle ultime settimane gli analisti del settore già hanno abbassato drasticamente le aspettative di crescita degli utili per azione (EPS) dell’S&P 500 per il II Trim 25 e lo stesso hanno fatto per il III e IV Trim, per poi mantenerle stabili in vista della nuova stagione degli utili. Soprattutto è da segnalare che gli analisti del settore hanno smesso di abbassare le stime sugli utili per il 2026 (grafico). Ciò suggerisce che ritengono che la maggior parte dell’impatto negativo dei dazi di Trump sarà superato entro la fine di quest’anno. Le stime attuali degli EPS per le società dello S&P 500, sono pari a circa 260 dollari quest’anno e 300 dollari l’anno prossimo, di conseguenza, il Forward EPS dell’

S&P 500 è salito ad un nuovo record.

USA – I tassi a lungo termine

Il tasso reale sui titoli USA a 10 anni si colloca sui massimi

recenti e il loro rendimento nominale dovrebbe rimanere

intorno al 4,50% fino alla fine dell’anno. Nonostante le

recenti rilevazioni sull’inflazione CPI e PPI, inferiori alle

attese, non si deve dimenticare che la FED deve ora

preoccuparsi delle conseguenze inflazionistiche dell’ultima

serie di dazi minacciati dal presidente Donald Trump, oltre

che del prezzo del petrolio, per il quale le attese, implicite

nella volatilità dei prezzi, puntano verso l’alto (si veda

l’ultima scheda del Quadro macro). Se il prezzo del petrolio

continuerà a salire, potrebbe provocare una recessione

globale e un altro picco mondiale dell’inflazione. Poiché i

precedenti picchi sono stati associati alle recessioni negli

Stati Uniti, questo fattore geopolitico, per sua natura

imponderabile, rappresenta comunque un freno ad ogni

iniziativa della FED nel breve periodo.

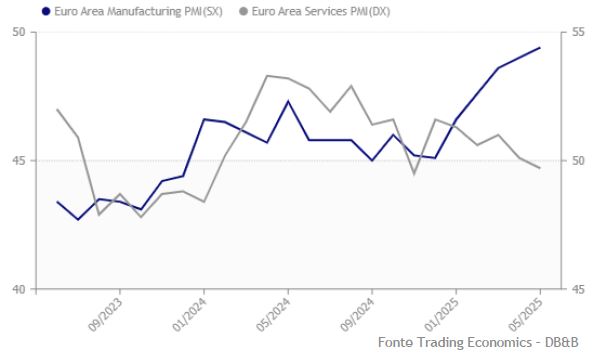

Eurozona – I PMI di Servizi e Manifatturiero

A maggio l’indicatore anticipatore del settore manifatturiero è leggermente migliorato da 49 a 49,4 confermando una tendenza al recupero di valori vicini al livello di svolta delle aspettative (50). Al contrario il PMI dei servizi è stato confermato in area negativa a 49,7, è la prima volta dal novembre 2024 che l’indice scende al di sotto di 50, segnalando un lieve calo dell’attività dei servizi. La domanda è rimasta debole, con un calo delle nuove attività per il quarto mese consecutivo, il più forte degli ultimi sei mesi. Il grafico evidenzia le due diverse dinamiche dei suddetti PMI.

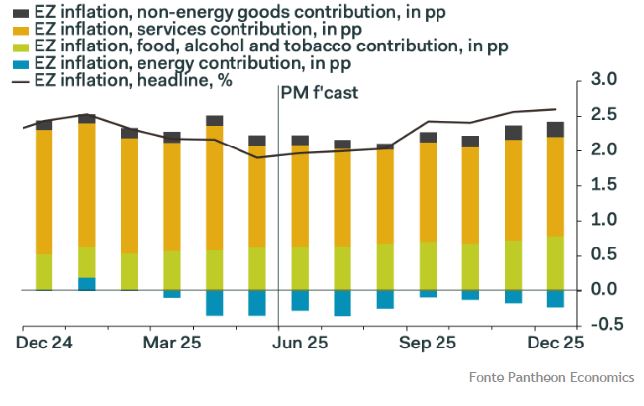

Eurozona – Le attese sull’inflazione

L’inflazione dell’Eurozona è scesa all’1,9% su base annua a

maggio, dal 2,2%, e il tasso core è sceso al 2,3% (-0,4%).

L’impennata dei prezzi del petrolio è un rischio al rialzo a

breve termine, anche se l’euro forte sta attualmente

compensando la maggior parte dell’impatto. La componente di inflazione energetica probabilmente rimbalzerà durante l’estate, ma rimarrà sotto controllo, prima che gli effetti base facciano salire l’inflazione in modo più significativo da settembre in poi. La domanda chiave per i mercati è se il tasso ufficiale BCE si stabilizzerà a un livello costante fino al 2026, o se la Banca taglierà ancora quest’anno, magari a settembre, per poi rischiare di dover rialzare nel 2026.

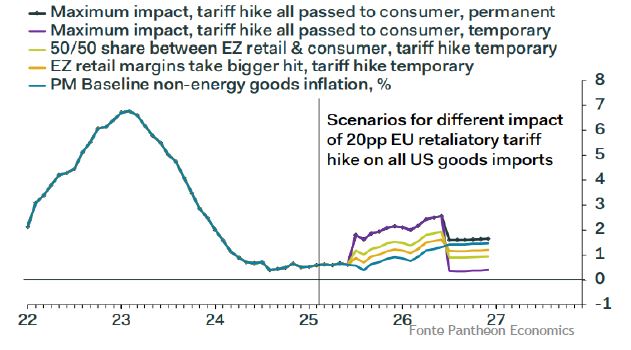

Eurozona – I rischi di una guerra commerciale con gli USA

Mentre sono in corso i colloqui fra l’Amministrazione Trump e la Commissione europea, permangono i rischi di un

irrigidimento delle posizioni ed una possibile reazione della Area Euro ai dazi statunitensi, sulla falsariga di quanto ha attuato la Cina. In tal caso gli effetti sui prezzi dei beni

nell’EU dipenderanno da come questi verranno ripartiti. Nel

grafico a fianco si ipotizzano diversi scenari, da un

trasferimento totale a carico dei consumatori su base

permanente, al caso più favorevole in cui il settore della

distribuzione assorbe tutto l’impatto e questo è temporaneo.

A seconda degli scenari l’effetto sui prezzi va da circa +200

bps a poche decine di bps, rispetto allo scenario

dell’inflazione senza ritorsioni da parte dell’Eurozona. Anche questo elemento costituisce un fattore di incertezza sulle decisioni della BCE

Eurozona – Il caso Germania

L’indice delle aspettative degli investitori ZEW in Germania è balzato a 47,5 a giugno da 25,2 a maggio, al di sopra del

consenso (34,8). L’indicatore delle condizioni attuali è salito

al massimo da 11 mesi a -72,0 da -82,0. Gli intervistati

ritengono che l’economia tedesca continuerà a crescere

solidamente nell’immediato futuro e che andrà ancora meglio in futuro. Questo aumento, però, non è ancora sufficiente a invertire il calo di aprile. Il miglioramento delle prospettive è probabilmente legato all’affievolirsi dei timori di un colpo duraturo alla crescita dovuto alle guerre commerciali, al calo dell’inflazione e dei tassi d’interesse, nonché alla speranza che il motore economico tedesco sia finalmente in procinto di ripartire, aiutato dalla politica fiscale. Per altro questo sondaggio è stato fatto tra il 6 e il 16 giugno, prima della crisi in Medio Oriente tra Israele e Iran.

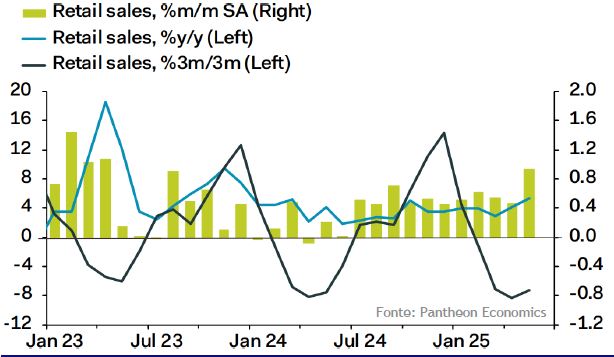

Cina – Rimbalzo dei consumi trainato da sconti

I dati di maggio mostrano una ripresa temporanea delle

vendite al dettaglio, sostenuta da fattori stagionali e

promozionali, tra cui l’anticipo del festival 618, uno dei

principali eventi di shopping online in Cina, lanciato da

JD.com ed ora diffuso su tutte le principali piattaforme ecommerce.

Le vendite retail sono cresciute dell’1,1% su base

mensile, in netto recupero rispetto al +0,24% di aprile, ma si

tratta di un impulso legato a sconti e incentivi che

difficilmente si ripeterà con la stessa intensità. La dinamica

sottostante resta fragile, come indica il rallentamento del

trend su base trimestrale. I consumatori continuano a

sostituire beni, grazie agli incentivi dello Stato, senza

espandere la spesa complessiva, in un contesto segnato da

elevata propensione al risparmio e cautela sulle prospettive occupazionali e del sistema previdenziale.

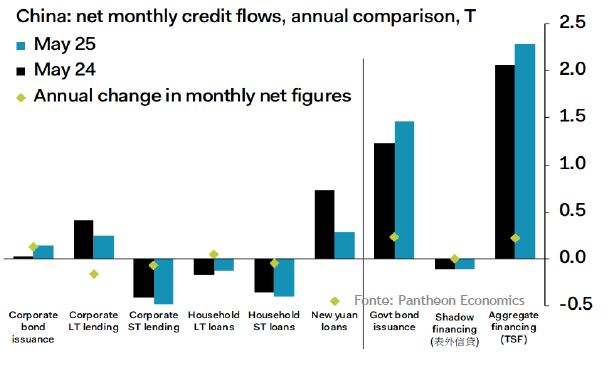

Cina – Credito in ripresa, ma la domanda resta selettiva

I flussi netti di credito mostrano un aumento significativo

rispetto all’anno precedente, trainati soprattutto

dall’emissione di obbligazioni governative e dai prestiti a

lungo termine alle imprese. Rimane invece debole la

domanda di finanziamenti da parte delle famiglie, in

particolare per i mutui, segnalando le persistenti difficoltà

del mercato immobiliare. Nonostante l’ampia liquidità

fornita dalla Banca Centrale e l’attivazione di uno stimolo

fiscale più deciso, il credito continua a trasmettersi solo

parzialmente all’economia reale. La maggiore offerta di

risorse non si traduce ancora in una ripresa consistente della spesa o degli investimenti privati. In particolare la domanda di beni di consumo è frenata dal persistente effetto ricchezza negativo sulle famiglie, per la crisi del settore immobiliare.

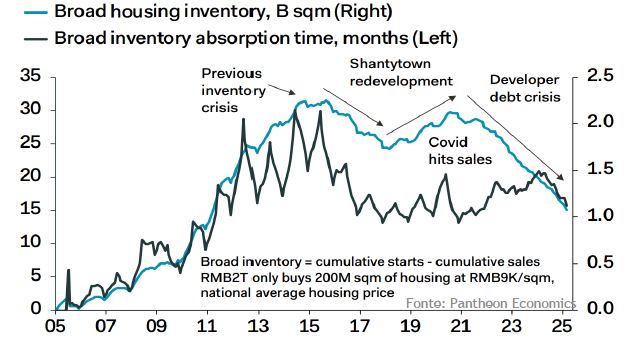

Cina – Immobiliare, ancora alto l’invenduto

Lo stock abitativo complessivo in Cina ha iniziato a scendere dal 2021, dopo aver raggiunto un picco in corrispondenza della crisi Covid e delle difficoltà finanziarie degli sviluppatori. Il calo riflette un mix di fattori: una forte

contrazione delle nuove costruzioni, vendite parzialmente

sostenute da sconti e incentivi e un mercato ancora lontano

da una vera ripresa. Nonostante la discesa, i livelli assoluti di invenduto restano elevati, intorno ai 20 miliardi di metri

quadri, mentre il tempo medio di assorbimento si mantiene

oltre i 12 mesi. Il grafico segnala un processo di

riassorbimento in corso, ma ancora lento e legato più a un

ritiro dell’offerta che a una ripresa strutturale della

domanda.

Il mercato immobiliare continua a rappresentare un

significativo fattore di freno dell’economia.

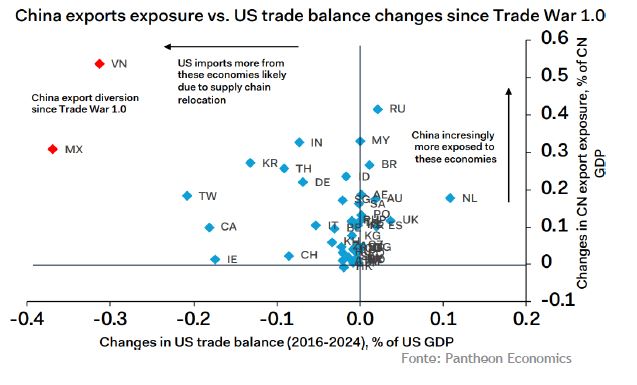

Cina – Ricollocazione dell’export cinese dopo i dazi USA

Nel corso della prima guerra commerciale con gli Stati Uniti, la Cina è riuscita a contenere parte dell’impatto economico spostando le proprie esportazioni verso mercati terzi, in particolare Vietnam, Malesia, Messico e altri partner

emergenti. Questo riassestamento è stato reso possibile dalla riorganizzazione delle filiere produttive e da una maggiore integrazione regionale in Asia. Oggi, però, questa strategia mostra i suoi limiti: molti di questi mercati risultano già saturi o comunque fortemente dipendenti dall’interscambio con la Cina. In caso di una nuova escalation tariffaria, sarà più difficile replicare la stessa flessibilità, lasciando l’export cinese esposto a rischi maggiori e con spazi di adattamento più ristretti.

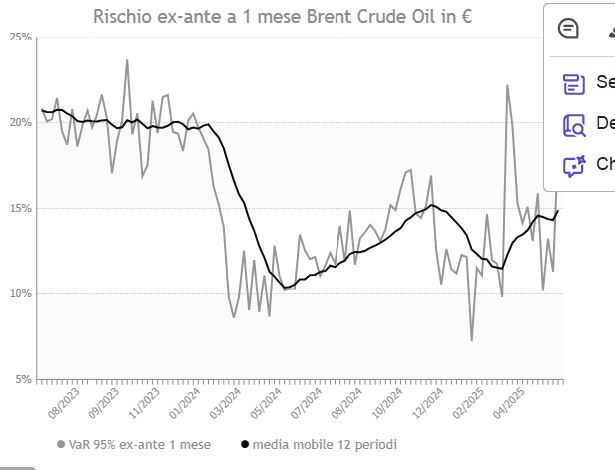

Petrolio e oro suonano l’allarme

Nel periodo recente, il rischio esogeno legato al mercato del petrolio ha subito un’accelerazione evidente, come mostrato dal grafico del VaR 95% ex-ante a un mese, relativo alla crescita del prezzo atteso. Dopo una fase di quasi stabilità e contenimento della volatilità per tutto il 2024, in cui il rischio di rialzo dei prezzi si è mantenuto su livelli moderati e talvolta inferiori al 10%, l’inizio del 2025 ha segnato un’inversione netta di tendenza. A partire da gennaio, il rischio stimato torna a salire con decisione, accompagnato da un andamento più instabile e irregolare, che trova conferma nei picchi osservati nel primo quadrimestre.

Questo mutamento è strettamente connesso all’escalation delle tensioni geopolitiche in Medio Oriente, in particolare tra Iran e Israele, che hanno riacceso i timori di interruzioni dell’offerta globale di greggio, contribuendo ad alimentare la volatilità attesa. Il grafico documenta chiaramente l’impatto strutturale di tali eventi sui mercati, la media mobile di 12 osservazioni conferma il cambio di regime, segnando una curva in risalita dopo il minimo di fine 2024 che sembra puntare ai massimi registrati nel 2023.

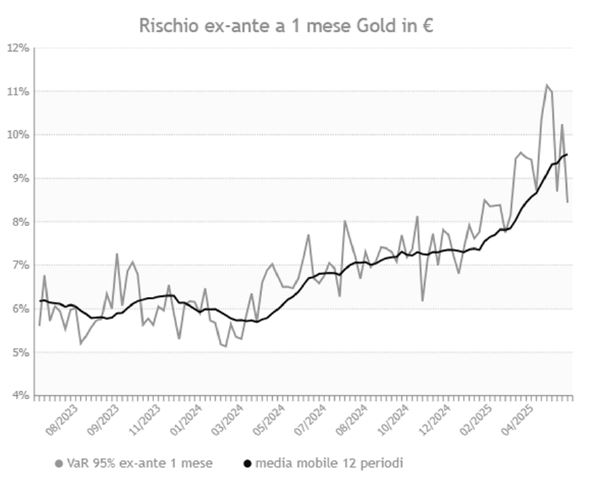

A fianco, il grafico del rischio di crescita del prezzo dell’oro conferma il cambio di regime nella percezione degli operatori

economici relativamente al quadro geopolitico mondiale.