La Transizione Energetica Globale

La Transizione Energetica Globale

Un'Analisi del Panorama Attuale

Nel panorama attuale, la politica della crisi climatica sta mutando la sua forma. Da una politica di distribuzione dei costi, si è trasformata in un’economia politica della transizione energetica: una corsa industriale, economica e geopolitica guidata da potenti interventi politici e un flusso ampio di investimenti e innovazioni. Diventare leader nella corsa alle energie verdi è ora un obiettivo ambito da governi di tutto il mondo.

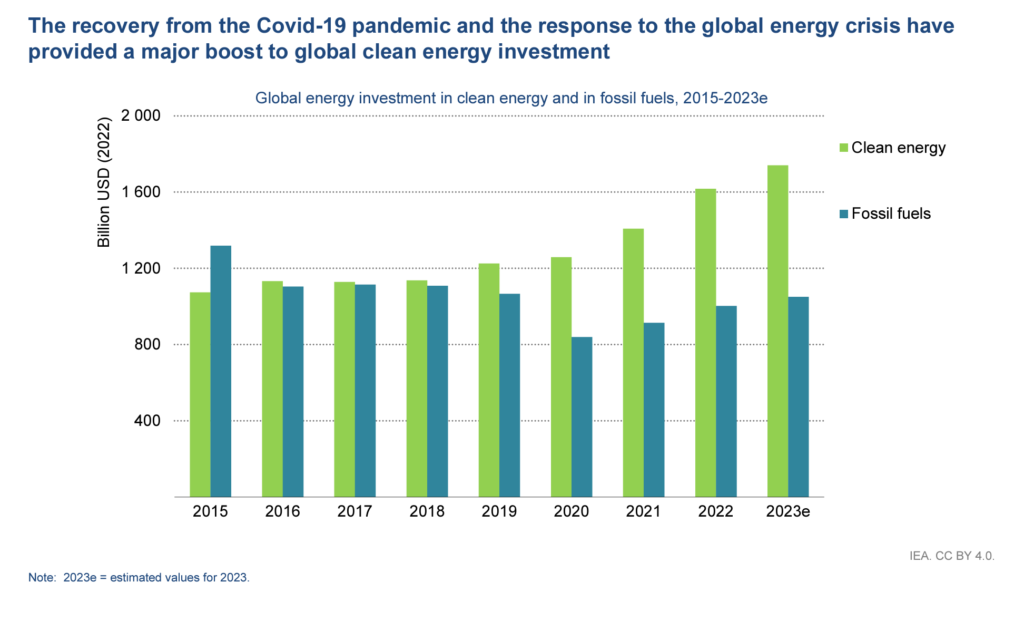

Secondo i dati del Climate Policy Initiative, tra il 2019/2020 e il 2021/22, l’investimento globale nella transizione energetica è raddoppiato. Circa la metà di questo flusso finanziario proviene dal settore “privato”, ossia famiglie, imprese, banche e altre istituzioni finanziarie. Il resto proviene da un mosaico di fondi governativi, istituti di finanziamento dello sviluppo e imprese a proprietà statale.

La buona notizia è che soluzioni verdi sono ora spesso l’opzione commercialmente ottimale, a basso costo, soprattutto nella generazione di elettricità. Tuttavia, una parte significativa della spesa privata è indotta da politiche, come sgravi fiscali, sovvenzioni o de-risking. L’economia politica della transizione energetica effettiva è quindi un modello di economia mista.

I sistemi energetici assorbono la parte predominante delle spese, mezzo trilione di dollari nel 2021/2022. Gran parte delle spese delle famiglie va all’acquisto di veicoli elettrici (EV), le cui vendite sono raddoppiate a livello mondiale. Tuttavia, c’è una sorprendente mancanza di investimenti nell’adattamento.

La cattiva notizia è che questo cambiamento strutturale è guidato principalmente dalle logiche tradizionali dell’economia politica, non dall’urgenza della crisi climatica. Nonostante l’aumento delle spese, gli investimenti globali non sono ancora sufficientemente grandi per offrire una possibilità ragionevole di stabilizzazione climatica con aumenti moderati di temperatura.

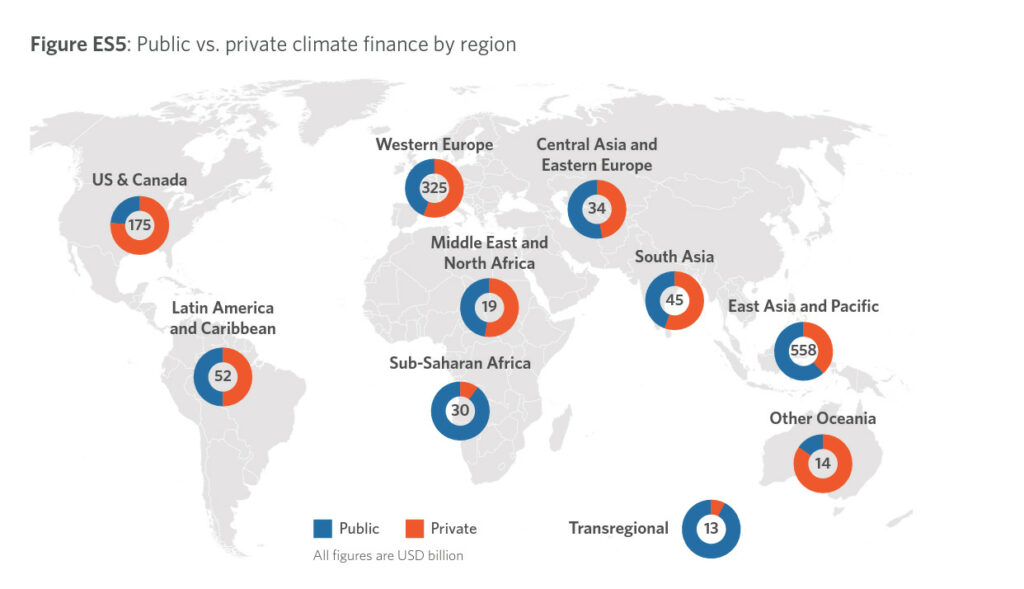

Molto si parla di una corsa per guidare il futuro delle energie verdi, ma la transizione energetica si sviluppa in modo molto disomogeneo nel mondo. Meno del 3% del totale globale (30 miliardi di dollari) è andato o è giunto ai paesi meno sviluppati, mentre il 15% è andato o è giunto agli EMDE escludendo la Cina. I dieci paesi più colpiti dai cambiamenti climatici tra il 2000 e il 2019 hanno ricevuto solo 23 miliardi di dollari, meno del 2% del totale dei finanziamenti climatici.

Negli anni 2021/2022, gli investimenti in Europa e in Cina hanno guidato la transizione energetica globale. L’ambizione dell’amministrazione Biden di riappropriarsi della “leadership” degli Stati Uniti nella transizione energetica deve essere valutata in questo contesto. La domanda è se sposterà sostanzialmente l’equilibrio degli investimenti globali.

Un recente rapporto di Carbon Brief rivela che anche pareggiare il ritmo degli investimenti della Cina, figuriamoci spostare l’equilibrio a Ovest, sarà una sfida notevole. Nel 2023, la Cina prevede di installare circa 210 gigawatt di energia solare, il doppio della capacità totale installata negli Stati Uniti e quattro volte quanto aggiunto nel 2020. Questo investimento dovrebbe generare un’enorme quantità di elettricità, pari al consumo totale della Francia.

Le implicazioni sono notevoli: nel 2024, le nuove aggiunte nette di generazione di elettricità a basse emissioni supereranno probabilmente la crescita della domanda energetica, riducendo la dipendenza della Cina dai combustibili fossili. Questa rapida elettrificazione ha contribuito all’aumento delle emissioni di CO2 in Cina, ma quando le emissioni del settore elettrico raggiungeranno il picco, le emissioni totali potrebbero diminuire, bilanciando la diminuzione dell’uso del carbone con l’aumento della domanda di petrolio e forse di gas, mitigato anch’esso dall’elettrificazione.

Predire il picco delle emissioni è complicato, ma la Cina potrebbe starvi avvicinandosi. Questo è cruciale per l’equazione climatica globale, dato che la Cina da sola è responsabile di un terzo delle emissioni totali di gas serra.

Il successo della Cina nel guidare questo straordinario ritmo di investimenti si basa su meccanismi sia centralizzati che decentralizzati. Circa la metà dei pannelli solari installati quest’anno sarà posizionata sui tetti, principalmente grazie al modello cinese “whole county solar”, dove viene effettuata un’asta unica per coprire una quota mirata dei tetti di una contea con pannelli solari in un colpo solo. Questo modello, una sorta di sviluppo centralizzato di energia solare distribuita, ha consentito la distribuzione su vasta scala dei pannelli solari sui tetti.

L’altra metà delle installazioni solari sarà in grandi progetti utility-scale, in particolare nelle “clean energy bases” su larga scala nelle regioni occidentali e settentrionali della Cina. Se il ritmo di installazione della nuova capacità a basse emissioni di carbonio in Cina è impressionante, l’espansione della capacità a monte per fabbricare tecnologie energetiche a basse emissioni è ancora più notevole.

L’output cinese di celle solari dovrebbe superare i 600 gigawatt quest’anno, rispetto ai 375 gigawatt dell’anno scorso e sufficiente a produrre 500 gigawatt di pannelli solari. A titolo di confronto, lo scorso anno sono stati installati globalmente solo 240 gigawatt di pannelli. L’output delle batterie in Cina raggiungerà gli 800 gigawatt

FONTE: Adam Tooze, Chartbook